Informativa al pubblico Pillar 3

Euclidea SIM S.p.A (di seguito anche “Euclidea”) assolve, con il presente documento, agli obblighi di informativa previsti dal Regolamento (UE) n. 2033/2019, c.d. IFR (relativo ai requisiti prudenziali), che insieme alla Direttiva UE n. 2034/2019, c.d. IFD (relativa alla vigilanza prudenziale), costituisce il nuovo quadro regolamentare armonizzato per le imprese di investimento. Nello specifico, la normativa attualmente vigente prevede di pubblicare, con le modalità che l’impresa di investimento ritiene più opportune, le informazioni di dettaglio contenute nella parte sei del Regolamento IFR con riguardo:

- agli obiettivi e politiche di gestione del rischio;

- alla governance;

- ai fondi propri;

- ai requisiti di fondi propri;

- alla Politica e prassi di remunerazione;

- alla Politica di investimento (non applicabile per Euclidea);

- ai rischi ambientali, sociali e di governance (a decorrere dal 26.12.2022);

La finalità del presente documento è pertanto quella di fornire al pubblico informazioni concernenti l’adeguatezza patrimoniale della SIM, l’esposizione ai rischi e le caratteristiche generali dei relativi sistemi di gestione e controllo, la composizione del capitale regolamentare e le modalità di calcolo dei coefficienti patrimoniali. Il documento fornisce inoltre alcune informazioni relative agli assetti di governo societario e al sistema di remunerazione e incentivazione adottato.

Le informazioni sono state organizzate in paragrafi, ciascuno inerente ad una particolare area informativa, seguendo l’ordine degli articoli contenuti nella Parte sei “Pubblicazione delle informazioni da aperte delle imprese di investimento” del Regolamento IFR. Il livello di dettaglio dell’informativa fornita, in ossequio al principio di proporzionalità e alle disposizioni normative, è commisurato alla complessità organizzativa e operativa della SIM.

Le informazioni sono state organizzate in paragrafi, ciascuno inerente ad una particolare area informativa, seguendo l’ordine degli articoli contenuti nella Parte sei “Pubblicazione delle informazioni da aperte delle imprese di investimento” del Regolamento IFR. Il livello di dettaglio dell’informativa fornita, in ossequio al principio di proporzionalità e alle disposizioni normative, è commisurato alla complessità organizzativa e operativa della SIM. Con Delibera della CONSOB n. 19779 del 17 novembre 2016, Euclidea SIM S.p.A. (di seguito, anche la “Società” o la “SIM”) è stata autorizzata alla prestazione del servizio di gestione portafogli. Inoltre, in data 10 ottobre 2018, ai sensi del Regolamento recante norme di attuazione del decreto legislativo 24 febbraio 1998, n. 58 in materia di intermediari, adottato con delibera n. 20307 del 15 febbraio 2018 e s.m.i. (“Regolamento Intermediari”), la SIM è stata autorizzata allo svolgimento degli ulteriori servizi di investimento di seguito indicati:

- Consulenza in materia di investimenti;

- Collocamento senza assunzione a fermo e senza garanzia;

La normativa prudenziale europea, per tener conto delle peculiarità dei rischi assunti in relazione all’operatività svolta, ha previsto regole differenziate per diverse “categorie” di imprese di investimento. La SIM si classifica quale SIM di “Classe 2” (i.e. intermediari che non possono essere considerati piccoli e non interconnessi ai sensi di quanto previsto dall’articolo 12 IFR.). Ulteriori informazioni in tema di rischi e adeguatezza patrimoniale sono riportate nella Relazione sulla Gestione e nella Nota integrativa (Parte D) al Bilancio al 31 dicembre di ogni anno. Euclidea SIM S.p.A. pubblica la presente informativa sul proprio sito internet www.euclidea.com una con frequenza annuale, in occasione della pubblicazione del Bilancio.

Dichiarazione sul rischio (art. 47 IFR)

Nella redazione del Resoconto ICARAP la SIM ha tenuto conto di quanto definito dalla Comunicazione della Banca d’Italia del 16 Marzo 2023 avente ad oggetto “Adempimenti in materia di processo aziendale di stima del capitale interno e dei rischi aziendali (ICARAP) delle SIM”. Il Resoconto ICARAP è stato redatto applicando le disposizioni in materia di requisiti di capitale e dei relativi limiti minimi contenuti nel Regolamento UE 2019/2033 (IFR) e nella Direttiva UE 2019/2034 (IFD), i quali, a far data dal 26 giugno 2021, rappresentano il framework regolamentare adottato dalle imprese di investimento in materia di vigilanza prudenziale.

Si segnala che, il 23 dicembre 2022, Banca d’Italia ha pubblicato il provvedimento relativo al recepimento della direttiva (UE) 2019/2034 e l'attuazione del regolamento (UE) 2019/2033, con il quale ha emanato il “Regolamento in materia di vigilanza sulle SIM” (di seguito anche il “Regolamento SIM”), che completa il recepimento delle disposizioni europee in materia di vigilanza prudenziale (in particolare, in materia di capitale minimo iniziale, vigilanza sui gruppi, disciplina prudenziale applicabile alle succursali di imprese di paesi terzi diverse dalle banche, processo di controllo prudenziale) e procede a un generale riordino della disciplina secondaria sulle SIM. Sul punto si precisa che il Regolamento SIM è entrato in vigore il 28 gennaio 2023 (quindicesimo giorno successivo alla pubblicazione sulla Gazzetta Ufficiale n. 10, del 13 gennaio 2023). Si rappresenta che il Requisito patrimoniale cui sottostare è al momento quello basato sul Capitale iniziale in quanto maggiore sia di quello basato sui “fattori K” che di quello relativo alle spese fisse generali (FOR).

Al 31 dicembre 2022 la Società detiene un capitale sociale di € 4.493.678. Al riguardo, si ricorda che nel corso del 2022 è stato effettuato, da alcuni degli attuali azionisti, un versamento in c/futuro aumento di capitale per complessivi € 2.400.000. Il processo ICARAP ha portato alla definizione di un:

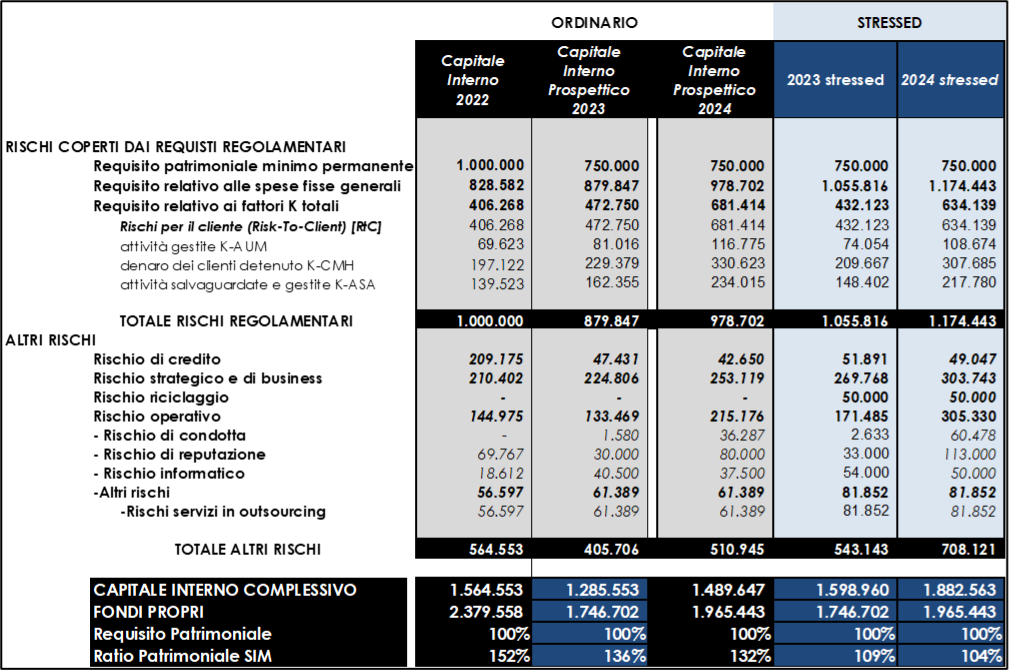

- “Capitale Interno Complessivo” al 31 dicembre 2022 di € 1.564.553;

- “Capitale Interno Complessivo Prospettico” al 31 dicembre 2023 di € 1.285.553;

- “Capitale Interno Complessivo Prospettico” al 31 dicembre 2024 di € 1.489.647;

- “Capitale Interno Complessivo Prospettico Stressato” al 31 dicembre 2023 di € 1.598.960;

- “Capitale Interno Complessivo Prospettico Stressato” al 31 dicembre 2024 di € 1.882.563.

Il Capitale Interno Complessivo alla data del 31 dicembre 2022 risulta adeguato a fronteggiare i rischi rilevanti ed è inferiore agli attuali mezzi propri. Il Capitale Interno Complessivo prospettico risulta adeguato a fronteggiare i rischi rilevanti ma è inferiore agli attuali mezzi propri. A tal proposito, nel 2023 è prevista un’operazione di ricapitalizzazione della Società per la quale sono stati recentemente avviati confronti con altri potenziali investitori, alcuni dei quali potrebbero consentire il perseguimento di importanti sinergie funzionali al raggiungimento degli obiettivi di sviluppo. L’aumento di capitale previsto nel piano è pari a € 1.000.000 nel 2023 e € 1.400.000 nel 2024 che consentirebbero quindi alla SIM di avere Fondi Propri sufficienti a fronteggiare i rischi rilevanti a cui è esposta. L’analisi di “stress test” è stata realizzata sulla base di assunzioni formulate dalla SIM; i risultati emersi confermano la capienza del Capitale Interno Complessivo disponibile anche in situazioni particolarmente negative (alla luce degli aumenti di capitale previsti nel 2023 e nel 2024), come sopra sintetizzato.

In riferimento al rischio liquidità, la SIM verifica sempre il rispetto del Requisito di liquidità di cui all’articolo 43 dell’IFR, ovvero quello di detenere un volume di attività liquide equivalente ad almeno un terzo dei requisiti relativi alle spese fisse generali calcolati conformemente all’articolo 13, paragrafo 1 del Reg. UE 2019/2033 (IFR). A tal proposito, con riferimento alla situazione attuale, prospettica e di “stress” l’analisi ha portato a definire un fabbisogno di attività prontamente liquidabili, in relazione alla specifica attività svolta della SIM, che copre ampiamente il requisito di liquidità previsto dalla normativa. A conclusione di quanto sopra sinteticamente riportato, il Consiglio di Amministrazione di Euclidea SIM S.p.A. attesta l’adeguatezza patrimoniale e del sistema di governo e gestione del rischi, nonché la coerenza dei dati e parametri utilizzati con il piano strategico della Società, coerentemente con quanto illustrato e descritto nelle sezioni informative predisposte nel prosieguo del presente documento, evidenziando pertanto che i mezzi propri della Società sono adeguati, nel rispetto della normativa di riferimento e tenuto conto dei requisiti di vigilanza prudenziali richiesti.

Obiettivi e politiche di gestione del rischio (art. 47 IFR)

Il sistema di governo dei rischi è mirato ad assicurare una gestione improntata a chiari limiti all’assunzione degli stessi, a canoni di efficienza, efficacia, correttezza e coerenza con le strategie (modello di business, piano industriale, budget, politiche di remunerazione, etc.) e la dichiarazione degli obiettivi di rischio, individuando l’insieme degli indicatori e delle relative metriche di calcolo con riguardo alla propensione al rischio e alla devianza massima dallo stesso consentita, il livello di attenzione al superamento del quale devono essere implementate le prime azioni correttive (“early warning”), il massimo rischio assumibile nonché il livello massimo di rischio che la SIM vuole sopportare considerando, tra gli altri, i contesti di mercato e i vincoli regolamentari esistenti. In merito, si conferma che la presente Informativa rappresenta una visione d’insieme della normativa interna adottata dalla SIM, delle relative responsabilità in capo agli Organi e funzioni coinvolte, dei connessi processi di identificazione, misurazione, monitoraggio e controllo dei rischi rilevanti ai quali la SIM è o potrebbe essere esposta e dei requisiti patrimoniali, dell’orizzonte temporale considerato, dei parametri per la misurazione dei principali rischi e degli scenari per le prove di stress.

Per quanto specificatamente attiene i processi in applicazione degli indirizzi di gestione e di controllo dei rischi rileviamo che: i) le funzioni di gestione e di controllo hanno condotto i compiti assegnati con efficacia; ii) il sistema di rilevazione e verifica delle informazioni è affidabile; iii) il sistema di misurazione e valutazione dei rischi è adeguato ed integrato da prove di stress che ipotizzano andamenti eccezionali ma plausibili; iv) il monitoraggio dell’esposizione a tutti i rischi, in particolare di capitale e di liquidità, viene effettuato con idonea periodicità. Si evidenzia sul punto che gli obiettivi, la strategia di gestione e i sistemi di misurazione dei rischi, non hanno subito alcuna modifica anche considerando gli impatti derivanti dalla pandemia Covid-19. In considerazione dell’attuale struttura della SIM nonché della tipologia dei servizi prestati, la gestione dei rischi relativi alla Società è prevalentemente riconducibile al:

- rischio di credito;

- rischio climatico e ambientale;

- rischio strategico e di business;

- rischio riciclaggio;

- rischi operativi, rappresentati dalla sommatoria dei seguenti rischi:

- rischio di condotta;

- rischio reputazionale;

- rischio informatico;

- rischio dei servizi in outsourcing.

In proposito, con il supporto della Funzione di Compliance e Operational Risk Management, è stata formalizzata una mappatura dei rischi, nella sua prima versione, nel corso del 2017 e successivamente aggiornata, nel rispetto del seguente iter operativo:

- analisi dei processi aziendali;

- identificazione dei potenziali fattori di rischio;

- valutazione dell’impatto e della probabilità di accadimento di ciascun rischio;

- stima del “rischio lordo”;

- rilevazione delle procedure di controllo e dei presidi in essere per la mitigazione dei rischi e valutazione del loro grado di efficacia (“Qualità dei controlli”);

- stima del “rischio netto”.

L’approccio utilizzato è quello del “rischio lordo/rischio netto”, che prevede di quantificare per ogni fattore di rischio il livello di “rischio lordo”, inteso come il rischio dell’attività senza tener conto dei presidi attuati dalla società e il livello di “rischio netto”, ossia il rischio dell’attività mitigato dai controlli. A fronte di un rischio netto elevato vengono fornite delle proposte di mitigazione, ossia dei suggerimenti volti alla ridefinizione/integrazione di procedure e presidi aziendali. Affinché, oltre ad essere uno strumento di rilevazione, la “mappatura dei rischi” possa rappresentare un efficace strumento a supporto della gestione dei rischi, è previsto che la stessa sia aggiornata periodicamente ovvero al verificarsi di fatti di particolare rilievo quali, a titolo di esempio, sviluppi nell’attività prestata, riassetti di tipo organizzativo, procedurale e/o operativo. Ai fini di tale aggiornamento, la Funzione di Compliance e Operational Risk Manager è tenuta a:

- verificare la coerenza delle stime dei valori attribuiti e eventualmente rivedere le stesse;

- rilevare eventuali nuove criticità;

- verificare l’adeguatezza e l’efficacia delle misure adottate per rimediare alle carenze riscontrate nel sistema di gestione del rischio;

- formulare proposte per la definizione delle priorità di intervento delle politiche di controllo o di mitigazione dei rischi

I dati di sintesi hanno evidenziano un grado di esposizione generale ai rischi lordi in prevalenza alta. Tale esposizione è risultata tuttavia ampiamente ridimensionata nel momento in cui si considera l’effetto di mitigazione attuato tramite i presidi e i controlli in essere, che sono allo stato reputati generalmente di qualità ed efficacia idonee ad abbattere significativamente la rilevanza dei rischi. Il grado di esposizione ai rischi netti si è attestato, in termini aggregati, su un livello in prevalenza basso.

Processo di gestione dei rischi

La Società ha istituito un proprio sistema dei controlli interni, inteso come insieme di regole, procedure e strutture organizzative, che mirano ad assicurare il rispetto delle strategie aziendali e il conseguimento dell’efficacia e dell’efficienza dei processi aziendali.

La gestione dei rischi operativi, ai quali come anticipato la Società attribuisce una particolare rilevanza, è demandata alla Funzione di Compliance e Operational Risk Management che riporta gerarchicamente al Consiglio di Amministrazione della Società e che, inter alia, fornisce il proprio contributo alla gestione del processo di valutazione di adeguatezza del capitale interno (di seguito anche “ICARAP” o “Internal Capital Adequacy Assessment Process and Internal Risk-Assessment Process ”).

In particolare, nell’ambito della propria politica di gestione del rischio, la Società ha disegnato un processo per l’identificazione, la misurazione e la gestione dei rischi, al fine di detenere nel tempo un capitale adeguato, in termini attuali e prospettici, a fronteggiare tutti i rischi giudicati rilevanti.

L’ICARAP rappresenta il momento in cui si realizza la massima assunzione di consapevolezza da parte degli Organi di Governo e Controllo e delle strutture direzionali in ordine all’adeguatezza dei presidi necessari a fronteggiare il rischio aziendale.

La verifica del livello aggregato di rischio è condotta periodicamente dal Consiglio di Amministrazione della Società, attraverso i flussi informativi sui rischi di cui è destinatario, in particolare quelli riguardanti il processo di valutazione dell’adeguatezza patrimoniale (Resoconto ICARAP) e quello periodico di mappatura dei rischi.

Il processo ICARAP coinvolge la direzione, gli organi amministrativi e di controllo, il personale e gli outsourcer della Società.

Segue una sintesi del ruolo attribuito a ciascun organo e funzione coinvolto.

Consiglio di Amministrazione

Nell’ambito della governance dei rischi, il Consiglio di Amministrazione è responsabile della definizione, approvazione e revisione degli orientamenti strategici e delle linee guida di gestione dei rischi medesimi, nonché degli indirizzi per la loro applicazione e supervisione e approva l’assetto dei controlli interni (strutture organizzative, regole e procedure) in modo coerente con la propensione al rischio stabilita, anche con riferimento all’indipendenza e all’adeguatezza delle funzioni di controllo dei rischi.

Il Consiglio di Amministrazione valuta l’adeguatezza del capitale interno, delibera eventuali misure correttive straordinarie volte ad incrementare i fondi propri e il patrimonio netto complessivo della Società, qualora emerga un’insufficienza del capitale complessivo e, in generale, approva annualmente il Resoconto ICARAP.

Amministratore Delegato

L’Amministratore Delegato attua gli orientamenti strategici e le linee guida definiti dal Consiglio di Amministrazione cui riporta direttamente. È responsabile della definizione, implementazione e supervisione di un efficace sistema di gestione e controllo dei rischi, coadiuvato in tale attività dalla Funzione di Compliance e Operational Risk Management e dal Chief Financial Officer e dal Responsabile Organizzazione e Coordinamento Risorse Interne.

Nell’abito del processo ICARAP, l’Amministratore Delegato:

- definisce e migliora, con il supporto del gruppo di lavoro, le metodologie e gli strumenti finalizzati all’identificazione, misurazione, valutazione e controllo dei rischi;

- istituisce e mantiene, sempre con il supporto del gruppo di lavoro, un sistema di gestione e controllo dei rischi e verificare l’efficienza e l’efficacia complessiva dello stesso;

- determina il fabbisogno prospettico di capitale, in relazione ai piani strategici e ai budget annuali approvati dal Consiglio di Amministrazione;

- sovraintende alla predisposizione e circolazione dei flussi informativi volti ad assicurare agli organi aziendali e alle funzioni di controllo la piena conoscenza e governabilità dei fattori di rischio;

- assicura la piena integrazione del sistema di misurazione e valutazione dei rischi nei processi decisionali e nella gestione dell’operatività aziendale;

- assicura, con il supporto del gruppo di lavoro, la redazione del Resoconto ICAAP.

Collegio Sindacale

Nell’ambito del proprio ruolo istituzionale, il Collegio Sindacale vigila sull’adeguatezza e sulla rispondenza dell’intero processo ICARAP e del sistema di gestione e controllo dei rischi ai requisiti stabiliti dalla normativa, valutando, in particolare, le eventuali anomalie sintomatiche di disfunzioni degli organi responsabili.

Nello svolgimento delle proprie funzioni, il Collegio Sindacale si avvale della collaborazione della Funzione di Compliance e Operational Risk Management, e della Funzione di Internal Audit, considera tutte le evidenze e segnalazioni provenienti dalle funzioni di controllo e predispone osservazioni e proposte agli organi competenti, qualora emergano dei rilievi nel processo ICARAP.

Funzione di Compliance e Operational Risk Management

Al Responsabile della Funzione di Compliance e Operational Risk Management sono stati attribuiti i seguenti compiti:

- supportare l’Amministratore Delegato nella definizione delle metodologie e degli strumenti finalizzati all’identificazione, misurazione, valutazione e controllo dei rischi;

- supportare l’Amministratore Delegato nell’istituzione e mantenimento del sistema di gestione e controllo dei rischi e nella verifica dell’efficienza ed efficacia complessiva dello stesso;

- verificare la piena integrazione del sistema di misurazione e valutazione dei rischi nei processi decisionali e nella gestione dell’operatività aziendale;

- fornire il proprio contributo, nell’ambito del gruppo di lavoro, alla redazione del Resoconto ICARAP.

Si precisa che la SIM ha altresì istituito una Funzione di Risk Management che, con specifico riferimento ai rischi assunti dai portafogli gestiti, si occupa di verificare che le scelte assunte nell’ambito dell’attività di gestione non esorbitino rispetto ai limiti del mandato e/o di legge. Chief Financial Officer. Nella predisposizione dei budget annuali, dei piani strategici pluriennali e dell’ICARAP, l’Amministratore Delegato è supportato dal Chief Financial Officer, il quale è tenuto, altresì, al controllo dello svolgimento delle seguenti attività (affidate in outsourcing) funzionali alla predisposizione del Resoconto ICARAP:

- tenuta della contabilità generale;

- predisposizione del bilancio di esercizio;

- monitoraggio continuativo degli scostamenti rispetto alle previsioni di andamento delle masse in gestione e del rispetto dei requisiti minimi patrimoniali di vigilanza.

Responsabile Organizzazione e Coordinamento Risorse Interne

Il Responsabile Organizzazione e Coordinamento Risorse Interne è altresì incaricato di coordinare e monitorare la corretta esecuzione da parte degli outsourcer delle attività delegate, in collaborazione con le singole funzioni della Società e sulla base dei rilievi eventualmente effettuati da parte delle funzioni di controllo. La supervisione sugli outsourcer è svolta con il supporto del Chief Information Officer in relazione alle tematiche connotate da una significativa componente tecnologica-informatica. Il Responsabile Organizzazione e Coordinamento Risorse Interne e il Chief Information Officer verificano che le prestazioni dei soggetti esterni siano coerenti agli standard, alle tempistiche e alle modalità di prestazione stabilite nei relativi contratti di prestazione di servizio. Gli esiti dei monitoraggi condotti sono rappresentati almeno una volta all’anno al Consiglio di Amministrazione.

Internal Audit

La Funzione di Internal Audit, cui è affidata la revisione dell’intero processo ICARAP:

- propone interventi correttivi a fronte delle anomalie riscontrate e informa gli organi aziendali in merito alle evidenze emerse nel corso della propria attività;

- svolge periodicamente la sua attività di revisione presso la SIM sulla base del piano di audit approvato dal Consiglio di Amministrazione.

Mappatura dei rischi

La creazione della mappa dei rischi rappresenta la prima fase del processo ICARAP che ha come obiettivo l’individuazione di tutti i rischi a cui la Società deve far fronte nel perseguimento dei propri obiettivi strategici ed operativi.

L’individuazione dei rischi rilevanti per la SIM è propedeutica alla misurazione e valutazione degli stessi per la successiva determinazione del capitale interno complessivo.

Il rischio deve essere inteso nell’accezione di perdita inattesa – cioè eccedente il livello fisiologico (e quindi atteso) – nonché in termini di riduzione del valore contabile, patrimoniale o economico o di flessione degli utili (maggiori costi, minori ricavi o entrambi). Eventuali aspettative di perdite, anche differite nel tempo, devono essere fronteggiate mediante un adeguato livello di patrimonio

I rischi relativamente ai quali la SIM deve procedere all’identificazione sono tutti quelli cui la stessa è o potrebbe essere esposta, ossia tutti quelli rilevanti che potrebbero avere un’apprezzabile ripercussione sul patrimonio aziendale o determinare il mancato conseguimento degli obiettivi strategici definiti.

I rischi considerati sono i seguenti: rischio di credito, rischio di mercato, rischio strategico e di business, rischio di riciclaggio, rischio di condotta, rischio di reputazione, rischio IT, rischio outsourcing e rischio di liquidità.

La seguente tabella (di seguito anche “Risk Map”) sintetizza, secondo quanto meglio riportato in seguito, la posizione di Euclidea SIM rispetto ai rischi di I e di II Pilastro, e la rilevanza dei rischi in funzione dell’operatività della Società, l’eventuale misurabilità del rischio e il metodo adottato ai fini della misurazione del capitale interno allocato con riferimento a ciascuno di essi.

| I PILASTRO | RtC (Rischio per il cliente) | attività gestite K-AUM | Rilevante |

| denaro dei clienti detenuto K-CMH | Rilevante | ||

| attività salvaguardate e gestite K-ASA | Rilevante | ||

| ordini dei clienti trattati K-COH | n.a. | ||

| RtM (Rischio per il mercato) | rischio di posizione netta K-NPR | n.a. | |

| margine di compensazione fornito K-CMG | n.a. | ||

| RtF (Rischio per l’impresa) | default della controparte della negoziazione K-TCD | n.a. | |

| flusso di negoziazione giornaliero K-DTF | n.a. | ||

| rischio di concentrazione K-CON | n.a. |

L’esposizione al rischio per il cliente della SIM, ovvero i fattori K-RtC, riflette le attività gestite dei clienti e la consulenza continuativa (K-AUM), il denaro dei clienti detenuto (K-CMH), le attività salvaguardate e gestite (K-ASA) e gli ordini dei clienti trattati (K-COH); di queste per Euclidea sono tutte rilevanti tranne quella riguardante gli ordini dei clienti trattati (K-COH).

| II PILASTRO | Rischio di credito | Rilevante |

| Rischio climatico e ambientale | Non rilevante | |

| Rischio di mercato | Non rilevante | |

| Rischio strategico e di business | Rilevante | |

| Rischio di riciclaggio e finanziamento al terrorismo (AML) | Rilevante | |

| Rischio di condotta (rischio operativo) | Rilevante | |

| Rischio di reputazione (rischio operativo) | Rilevante | |

| Rischio IT (rischio operativo) | Rilevante | |

| Rischio outsourcing (rischio operativo) | Rilevante | |

| Rischio di liquidità | Rilevante |

Non risultano rilevanti per la SIM:

- il rischio climatico e ambientale in quanto la SIM monitora i rischi ESG con particolare riferimento ai portafogli gestiti e risulta essersi dotata di una base dati che copre tutti i principali strumenti che utilizza nell’investimento;

- il rischio di tasso di interesse in relazione alla natura delle controparti e allo scarso ammontare delle posizioni creditorie e debitorie vantate dalla SIM.

Di seguito, per ciascuna categoria di rischio a cui la SIM risulta esposta vengono specificate le relative politiche di gestione.

Rischio di credito (inclusivo del rischio di controparte)

Il rischio di credito esprime il rischio di subire perdite derivanti dall’insolvenza o dal deterioramento del merito creditizio delle controparti affidate.

La Società non possiede portafoglio immobilizzato e pertanto il predetto rischio è prevalentemente connesso alle disponibilità depositate presso primarie istituzioni bancarie (cd. “esposizioni verso intermediari vigilati”) e da attività fiscali per crediti verso l’Erario.

La Società detiene inoltre disponibilità liquide depositate presso terzi senza prestare garanzia a favore dei clienti in caso d’insolvenza del depositario.

Tale rischio viene monitorato nel continuo tramite l’analisi delle voci relative alle esposizioni e ai crediti, desumibili dall’informativa destinata all’Amministratore Delegato e concernente i flussi di cassa.

Tra le attività di rischio soggette alla copertura patrimoniale per il rischio di credito al 31 dicembre 2022 rientra la liquidità depositata presso intermediari bancari (1.893 Euro/migliaia).

Ai fini della misurazione dell’esposizione al rischio di credito e della quantificazione del capitale interno a fronte dello stesso, la Società utilizza la “metodologia standardizzata” che prevede l’applicazione a ciascuna esposizione creditizia di uno specifico coefficiente di ponderazione, definito in base alla categoria di controparte.

Al 31 dicembre 2022,, il requisito patrimoniale minimo a fronte dei rischi di credito risulta pari a euro 2.614.691 mentre il capitale interno a fronte del rischio di credito è di Euro 209.175

Tipologia di esposizione | 31/12/2022 | Fattore di ponderazione | 31/12/2022 (esposizioni ponderate) |

Esposizioni verso intermediari vigilati | 1.929.970 | 100% | 1.929.970 |

Crediti verso clientela | 571.341 | 100% | 571.341 |

Immobilizzazioni materiali nette | 113.380 | 100% | 113.380 |

Crediti diversi vari | - | 50% | - |

Crediti v/erario | 32.922 | 0% | – |

Esposizione ponderata complessiva |

|

| 2.614.691 |

Capitale interno |

| 8% | 209.175 |

Rischio Strategico e di Business

È il rischio attuale o prospettico di flessione degli utili o del capitale derivante da cambiamenti del contesto operativo, da decisioni aziendali errate, da un’attuazione inadeguata delle decisioni aziendali e da una scarsa reattività a variazioni del contesto competitivo. Il controllo dell’efficacia degli interventi e della validità dei piani posti in essere costituisce elemento essenziale nell’ambito delle valutazioni degli organismi di governance della Società e dell’azionista.

Il rischio strategico, soprattutto con riferimento all’efficacia delle azioni poste in essere per la realizzazione dei piani della Società, è ritenuto rilevante. A presidio di tale rischio vi è e vi sarà il continuativo monitoraggio da parte del Consiglio di Amministrazione della progressiva evoluzione della Società soprattutto con riferimento alle modalità di prestazione del servizio di gestione di portafogli e dei nuovi servizi autorizzati e non ancora avviati.

Tenuto conto della ridotta complessità dell’attività svolta e, soprattutto, della snellezza della struttura organizzativa della Società, le decisioni strategiche adottate non presentano un elevato livello di complessità e possono essere realizzate in tempi brevi.

Anche i presidi e i controlli posti in essere dalla Società, sulla base di quanto sopraesposto, vengono realizzati in via continuativa. In caso di improvvisi ed imprevisti mutamenti di mercato, la Società è in grado di porre in essere le necessarie azioni correttive, mentre nel caso in cui vengano intraprese strategie errate, attraverso strumenti di monitoraggio (budget e report intermedi di scostamento) la Società può intervenire prontamente identificando le necessarie strategie di uscita.

Il rischio strategico risulta pertanto presidiato attraverso la definizione di obiettivi coerenti e sostenibili rispetto agli assorbimenti patrimoniali generati dall’operatività attuale e prospettica e il monitoraggio dell’andamento dell’operatività effettuato nell’ambito del processo di pianificazione e controllo, con particolare riferimento ai risultati economico-patrimoniali ed agli indicatori gestionali prodotti.

Il rischio strategico risulta pertanto presidiato attraverso la definizione di obiettivi coerenti e sostenibili rispetto agli assorbimenti patrimoniali generati dall’operatività attuale e prospettica e il monitoraggio dell’andamento dell’operatività effettuato nell’ambito del processo di pianificazione e controllo, con particolare riferimento ai risultati economico-patrimoniali ed agli indicatori gestionali prodotti.

Rischio riciclaggio

Tale rischio rappresenta il rischio attuale o prospettico di perdite derivanti dalle ripercussioni, anche reputazionali, di attività di riciclaggio e finanziamento al terrorismo. Al 31 dicembre 2022, tenuto conto della tipologia e del volume delle transazioni connesse all’attività svolta dalla SIM, del livello di rischio “basso” individuato dall’esercizio di autovalutazione riferito al 2022 condotto dalla Funzione Antiriciclaggio, nonché dell’assenza di sanzioni ricevute, il rischio AML risulta essere limitatamente applicabile.

Rischi climatici e ambientali

È il rischio derivante dalla mancata adozione di adeguati presidi in materia di rischi di sostenibilità. La SIM ha intrapreso un processo per l’inclusione di specifiche politiche sull’integrazione dei rischi di sostenibilità nei propri processi decisionali di investimento. La Società punta, infatti, a raggiungere l’inclusione delle tematiche cosiddette “ESG – Environmental, Social and Corporate Governance” selezionando quei prodotti che, per dichiarazione del relativo emittente, per punteggio attribuito da soggetti terzi autonomi, nonché da analisi condotte direttamente, possano essere considerati dai nostri sistemi di selezione idonei alla promozione della sostenibilità. La SIM, quindi, monitora i rischi ESG con particolare riferimento ai portafogli gestiti e risulta essersi dotata di una base dati che copre tutti i principali strumenti che utilizza nell’investiment0. Inoltre, attualmente, per i patrimoni gestiti, vengono monitorate (i) le percentuali degli strumenti classificati ai sensi degli ex artt. 8 e 9 della SFDR, nonché (ii) i rating ESG dei singoli strumenti e dei portafogli in aggregato basato, forniti da Refinitiv. Lo score ESG contribuisce attivamente e dinamicamente alla formazione del fund ranking che determina la selezione dei prodotti. Alla luce di quanto sopra, non è al momento considerato rilevante la quantificazione di apposito capitale interno a copertura dei rischi in oggetto.

Rischio di tasso di interesse

E’ il rischio derivante da variazioni potenziali dei tassi di interesse. Tale rischio, seppur presente, appare di entità trascurabile in considerazione del fatto che:

- la Società non detiene posizioni debitorie, ad eccezione della voce “Trattamento di fine rapporto del personale”, di importo modesto;

- gli strumenti dell’attivo sottoposti alle variazioni di tasso sono comunque di importo contenuto essendo gli stessi esclusivamente depositati su conti correnti.

Rischi operativi

I Rischi Operativi esprimono il rischio di perdite derivanti dall’inadeguatezza o dal malfunzionamento di procedure, risorse umane e sistemi interni (informatici), oppure da eventi esogeni.

La Società ha deciso di fronteggiare i rischi di questa natura anche mediante adeguati meccanismi di corporate governance, la definizione di una chiara struttura organizzativa con ben definite responsabilità e linee di riporto gerarchico e funzionale ed un sistema amministrativo e contabile in grado di riflettere con tempestività, chiarezza e fedeltà i fatti aziendali.

Il rischio, operativo non incluso tra quelli regolamentari, comprende:

- rischio di condotta: rappresenta il rischio attuale o prospettico di perdite conseguenti un’offerta inappropriata di servizi d’investimento, inclusi casi di condotta intenzionalmente inadeguata o negligente; per il calcolo del capitale interno utile a fronteggiare tale tipologia di rischio al 31 dicembre 2022, è stata ipotizzata una diminuzione delle commissioni attive a seguito della perdita della clientela. Il valore è stato quantificato nel 30% della differenza tra le commissioni attive del 2022 e quelle del 2021 a cui è stata applicata una ponderazione del 15%; il valore finale del capitale interno è risultato pari a Euro 0 in quanto nel 2022 si è assistito ad una riduzione delle commissioni attive rispetto al 2021;

- rischio di reputazione: il rischio attuale o prospettico di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine dell’impresa d’investimento da parte di clienti, controparti, azionisti dell’impresa d’investimento, investitori o autorità di vigilanza; assumendo la necessità di mantenere una percezione positiva dell’immagine della SIM, per il calcolo del capitale interno al 31 dicembre 2022, è stato ipotizzato un incremento del 20% dei costi di marketing del 2022, determinando, in tal modo, una flessione degli utili; tale valore risulta essere pari a Euro 69.767;

- rischio di reputazione: il rischio attuale o prospettico di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine dell’impresa d’investimento da parte di clienti, controparti, azionisti dell’impresa d’investimento, investitori o autorità di vigilanza; assumendo la necessità di mantenere una percezione positiva dell’immagine della SIM, per il calcolo del capitale interno al 31 dicembre 2022, è stato ipotizzato un incremento del 20% dei costi di marketing del 2022, determinando, in tal modo, una flessione degli utili; tale valore risulta essere pari a Euro 69.767;

- altri rischi operativi non ricompresi nell’elenco: rischio servizi in outsourcing. Assumendo la necessità di dover far fronte a spese per i servizi di outsourcing non previste nel Piano Strategico 2023-2025 e riferite al 31 dicembre 2022, è stato ipotizzato un requisito pari al 15% dei relativi costi previsti, determinando, in tal modo, una flessione degli utili. Il capitale interno utile a fronteggiare tale tipologia di rischio è risultato essere pari a Euro 56.597.

Rischio di liquidità

La Società non ha richiesto l’autorizzazione e non svolge attività di concessione di credito e finanziamenti alla clientela e, più in generale, a soggetti terzi. Tale fonte di rischio liquidità, relativa in linea generale alla tipica attività bancaria, non è pertanto rilevante per l’operatività corrente della SIM.

Tenuto conto dell’attività alla quale la Società è stata autorizzata, le uniche obbligazioni alle quali la Società deve adempiere sono quelle nei confronti del personale, dei fornitori e degli outsourcer.

La SIM monitora la composizione e la durata delle proprie poste attive e passive al fine di prevenire situazioni di tensione di liquidità e quindi di considerare la componente di funding risk; la componente di market liquidity risk assume valori di entità ancora più trascurabili atteso che le poste attive della SIM sono rappresentate prevalentemente dalle disponibilità detenute in conto corrente presso una banca. In considerazione di quanto sopra esposto, la Società ha ritenuto che il rischio, seppur applicabile, non sia rilevante. La nuova regolamentazione IFD/IFR in materia di requisiti di liquidità delle SIM prevede che queste ultime detengano attività liquide, o prontamente liquidabili, almeno pari ad un terzo del requisito relativo alle spese fisse generali pari, in altri termini, ad un dodicesimo delle spese fisse generali, o, in alternativa, al fabbisogno stimato di liquidità mensile.

La SIM al 31 dicembre 2022 detiene un ammontare di Cassa e disponibilità liquide, interamente costituite da crediti a vista verso banche rappresentati da conti correnti, pari a € 1.892.992, superiore ad un terzo del requisito relativo alle spese fisse generali e cioè ad un valore pari a € 276.194.

GOVERNANCE (art. 48 IFR)

A seguito della rappresentazione dei rischi a cui la Società è esposta, si riporta una sintetica descrizione del sistema di governance che la caratterizza.

Il Consiglio di Amministrazione svolge la propria funzione nel rispetto del ruolo e dei poteri fissati dalle normative di riferimento, nonché dallo statuto della Società.

L’organo amministrativo della SIM è composto da sette membri, individuati tra soggetti dotati di caratteristiche morali e professionali tali da garantire alla stessa elevate competenze, sia di tipo tecnico, sia di tipo strategico.

Tutti i membri del Consiglio di Amministrazione sono in possesso dei requisiti di onorabilità e professionalità richiesti dalla normativa vigente per l’assunzione della carica e tali requisiti sono stati comprovati dal Consiglio di Amministrazione. Il presidente del Consiglio è in possesso dei requisiti di indipendenza.

In ossequio al principio della diversificazione, i componenti del Consiglio di Amministrazione posseggono competenze diffuse e opportunamente diversificate, in modo da consentire che ciascuno di essi contribuisca effettivamente, tra l’altro, alla individuazione ed al perseguimento di idonee strategie, assicurando al contempo un governo efficace dei rischi in tutte le aree della Società.

Un adeguato grado di diversificazione, anche in termini di età, genere e provenienza geografica, favorisce tra l’altro la pluralità di approcci e prospettive nell’analisi dei problemi e nell’assunzione delle decisioni, evitando il rischio di comportamenti di mero allineamento a posizioni prevalenti, interne o esterne alla SIM.

La diversificazione porta ad un grado di coinvolgimento più intenso di ciascun componente su materie o decisioni più affini e alle proprie caratteristiche. Ciò non pregiudica il principio della partecipazione attiva di tutti gli esponenti ai lavori e alle decisioni consiliari e ogni componente è in grado di analizzare e formulare valutazioni sul complesso delle materie trattate e delle decisioni assunte in Consiglio.

Si riporta di seguito l’attuale composizione del Consiglio di Amministrazione.

Esponente | Ruolo | Numero di mandati di amministratore |

Massimo Scolari | Presidente e Consigliere Indipendente | 3 |

Stefano Rossi | Amministratore Delegato | 1 |

Marco Ariello | Consigliere | 1 |

Laura Colombo | Consigliere | 1 |

Giovanni Folgori | Consigliere | 1 |

Giorgia Riva | Consigliere | 1 |

Giacomo Rossi | Consigliere | 1 |

Luca Valaguzza | Consigliere | 2 |

All’interno del Consiglio di Amministrazione non è stato istituito un comitato di rischio distinto.

Il Consiglio di Amministrazione è destinatario dei necessari flussi informativi in materia di rischi; in particolare allo stesso sono indirizzati i seguenti documenti:

Funzioni | Documento | Frequenza |

Revisione Interna | Relazione sulle attività svolte | Annuale |

Compliance e Operational Risk Management | Relazione sulle attività svolte Aggiornamento mappatura dei rischi | Annuale |

Risk Management | Relazioni sulle singole attività svolte | Annuale |

Antiriciclaggio | Relazione sulle attività svolte | Annuale |

E’ inoltre resa informativa ad hoc da parte delle funzioni di controllo qualora le circostanze o gli esiti delle verifiche svolte lo richiedano.

Fondi Propri (articolo 49 IFR)

I Fondi Propri sono calcolati come somma algebrica di una serie di elementi positivi e negativi, la cui computabilità viene ammessa – con o senza limitazioni – in relazione alla relativa “qualità” patrimoniale.

Le componenti positive dei Fondi Propri devono essere nella piena disponibilità dell’intermediario, così da poter essere utilizzate senza restrizioni per la copertura dei rischi cui l’intermediario è esposto.

Gli elementi principali dei Fondi Propri sono:

- Capitale di classe 1, di cui:

- Capitale primario di classe 1 (Common Equity Tier 1 – CET1);

- Capitale aggiuntivo di classe 1 (Additional Tier 1 – AT1);

- Capitale di classe 2 (Tier 2 – T2).

Di seguito viene rappresentata la composizione dei Fondi Propri, con il dettaglio dei singoli elementi che lo costituiscono. Si anticipa che non essendo presenti elementi ricompresi nell’AT1 e nel T2, i Fondi Propri nel caso di Euclidea sono costituiti esclusivamente dal Capitale primario di classe 1.

In particolare, il CET1 della Società risulta composto dal capitale sociale versato e dalla riserva da sovrapprezzo. Dal Capitale primario di classe 1 sono inoltre dedotte le attività immateriali, le perdite dell’esercizio precedente e di quello appena concluso.

Fondi Propri | 31/12/2022 |

Capitale Sociale versato |

|

Versamenti in c/futuro Aumento di capitale | 2.400.000 |

Riserva da sovrapprezzo azioni | 6.584.645 |

Altre riserve | 114.953 |

Perdite esercizi precedenti | (8.982.078) |

Perdite di rilevante entità dell'esercizio in corso | (2.118.260) |

Patrimonio Netto | 2.492.938 |

Altre attività immateriali | (113.380) |

Fondi propri | 2.379.558 |

Con riferimento allo stato patrimoniale del Bilancio della SIM e la relativa certificazione predisposta dalla revisione contabile si rimanda al Bilancio completo.

Requisiti di fondi propri (art. 50 IFR)

In conformità con i requisiti in tema di fondi propri consolidati di cui all’articolo 11 del Regolamento IFR , si evidenziano nella tabella seguente i coefficienti patrimoniali della SIM:

Tipologia di esposizione | 31/12/2022 |

Requisito spese fisse generali | 828.582 |

Requisito patrimoniale minimo permanente | 1.000.000 |

Requisito relativo ai fattori K totali | 406.268 |

Requisiti patrimoniali complessivi richiesti dalla normativa prudenziale | 1.000.000 |

Per la SIM rileva quindi il requisito patrimoniale minimo permanente; il confronto tra il valore dei fondi propri consolidati ed il valore del requisito patrimoniale complessivo evidenzia che i fondi propri sono capienti ed adeguati a far fronte ai rischi cui la SIM risulta esposta e ciò anche in ottica prospettica e in situazioni di stress. Come evidenziato nella seguente tabella il Capitale Interno della SIM necessario a fronteggiare i rischi, risulta sufficiente e ciò sia in ottica attuale che prospettica, che in condizioni di stress.

Politica di remunerazione

Gli adempimenti normativi di cui alla presente sezione riguardano gli obblighi che la SIM è chiamata ad assolvere in materia di politiche e prassi di remunerazione e incentivazione. In applicazione della normativa vigente, la SIM ha adottato la Procedura “Politica di Remunerazione e Incentivazione” in materia di politiche e prassi di remunerazione e incentivazione, da ultimo aggiornata il 27 aprile 2023

Si premette che l’attribuzione della Quota Variabile è coerente con l’andamento economico della SIM e la necessità di garantire la sua continuità nel tempo e tiene conto dei rischi e degli obiettivi della SIM, secondo quanto previsto nella Procedura. È in ogni caso previsto un “entry gate”, ossia una soglia al cui raggiungimento è subordinata l’erogazione della Quota Variabile a vantaggio di tutto il personale della SIM. Tale soglia si ritiene soddisfatta:

(i) in presenza di una variazione positiva dell’EBITDA;

(ii) in presenza di mezzi propri appropriati al rispetto dei requisiti prudenziali (anche in logica prospettiva secondo quanto previsto nei resoconti ICAAP) imposti dalla normativa di tempo in tempo vigente.

Eventuali deroghe, comunque eccezionali e riconducibili alla fase di sviluppo della SIM e agli obiettivi di breakeven dovranno essere proposte dal Consiglio di Amministrazione, con il contributo dell’amministratore indipendente, sentito il Collegio Sindacale, all’Assemblea.

Personale più Rilevante

La Politica di Remunerazione adottata si applica a tutto il personale salvo alcune regole di seguito meglio dettagliate che si applicano solo al “Personale più Rilevante”.

Per “Personale più Rilevante” si intendono le categorie di soggetti la cui attività professionale ha o può avere un impatto rilevante sul profilo di rischio della SIM.

In applicazione dei criteri indicati nel Regolamento delegato (UE) n. 604/2014, Euclidea SIM ha individuato, quali appartenenti alla categoria Personale più Rilevante:

- l’Amministratore Delegato;

- il Responsabile della Direzione Commerciale & Marketing (amministratore esecutivo)

- il Chief Investment Officer (amministratore esecutivo)

- il Chief Financial Officer

- il Responsabile Organizzazione e Coordinamento Risorse Interne (amministratore esecutivo)

- il Responsabile della divisione B2B (amministratore esecutivo)

- il Chief Information Officer

- il responsabile della Funzione di Risk Management (ove identificato internamente)

- i membri del Consiglio di Amministrazione

- i membri del Collegio Sindacale

Sono altresì considerati appartenenti alla categoria Personale Rilevante della SIM i consulenti abilitati all’offerta fuori sede (di seguito “Consulenti Finanziari”). Allo stato attuale la SIM ha affidato in regime di esternalizzazione lo svolgimento della Funzione di Risk Management ad un soggetto esterno; il Responsabile della Funzione di Risk Management è stato pertanto escluso dalla presente informativa.

Si precisa che non sono previsti meccanismi di incentivazione nei riguardi dei consiglieri non esecutivi, ivi incluso il Presidente del Consiglio di Amministrazione la cui remunerazione è determinato in linea con quanto per lo stesso richiesto dalla normativa.

Si ricorda infine che, così come richiesto dalle disposizioni normative in materia, non è prevista alcuna forma di remunerazione variabile o incentivazione per i membri del Collegio Sindacale.

Processo decisionale seguito per definizione della politica di remunerazione

La predisposizione, approvazione e corretta attuazione della Politica di Remunerazione e Incentivazione coinvolge diversi organi e soggetti. In particolare:

- l’Assemblea della SIM approva la Politica di Remunerazione e le eventuali modifiche, con le maggioranze previste dallo statuto sociale di volta in volta vigente;

- il Consiglio di Amministrazione adotta e riesamina la Politica di Remunerazione con periodicità almeno annuale ed è responsabile della sua corretta implementazione. Il Consiglio di Amministrazione, nella persona dell’Amministratore Delegato, fornisce all’Assemblea:

- il processo decisionale seguito per definire la Politica di Remunerazione;

- le modalità attraverso cui è assicurato il collegamento tra la remunerazione e la performance;

- le caratteristiche di maggior rilievo del sistema di remunerazione, tra cui i criteri utilizzati per la valutazione delle performance, l’adeguamento ai rischi, le politiche di differimento ed i criteri di attribuzione, i meccanismi di correzione ex post per i rischi;

- i rapporti tra la componente fissa e variabile della remunerazione;

- gli indicatori di performance presi come riferimento per la remunerazione variabile, inclusi i piani basati su azioni, opzioni, o altri strumenti finanziari;

- le ragioni sottostanti le scelte dei sistemi di remunerazione variabile e ogni altra prestazione non monetaria e i principali parametri utilizzati;

- informazioni quantitative aggregate sulle remunerazioni riconosciute;

- fornisce all'assemblea, su base annuale, ed in particolare occasione dell'approvazione del bilancio, un'informativa ex-post merito alle modalità con cui è stata attuata la politica di remunerazione e incentivazione.

L’ammontare complessivo della Quota Variabile da attribuire a tutto il personale (“bonus pool”), con separata indicazione della parte destinata al Personale Più Rilevante, è definita annualmente da parte del Consiglio di Amministrazione. Ai fini della definizione del bonus pool, l’Amministratore Delegato sottopone al Consiglio di Amministrazione una proposta di bonus pool, tenendo conto dell’andamento economico della SIM nell’esercizio di riferimento nonché delle esigenze di patrimonializzazione e finanziarie della SIM. In particolare, il bonus pool definito annualmente dal Consiglio di Amministrazione deve essere sostenibile rispetto alla situazione economica, patrimoniale e finanziaria della SIM;

- la Funzione di Compliance rilascia un parere preventivo, non vincolante, in merito alla rispondenza della politica al quadro normativo di riferimento, in occasione dell’adozione della Politica di Remunerazione e Incentivazione, della relativa revisione o ancora dell’adozione di modifiche della stessa;

- la Funzione di Revisione Interna verifica, con frequenza almeno annuale, la rispondenza delle prassi di remunerazione della SIM alla Politica di Remunerazione approvata e alla normativa.

Collegamento tra Remunerazione e performance

La Quota Variabile è determinata, per ciascuna delle categorie di Personale più Rilevante, su base annua, alla fine di ciascun esercizio, a partire da:

- indicatori di performance, relativi allo specifico contenuto dell’attività svolta dal singolo soggetto e misurati al netto dei rischi legati all’attività;

- indicatori qualitativi che, in linea generale, valorizzano la disponibilità delle risorse sul lavoro, l’agire nel migliore interesse dei clienti e nel rispetto della disciplina normativa e regolamentare applicabile.

La Quota Variabile del personale restante è determinata dalla SIM secondo principi analoghi a quelli stabiliti nella Politica di Remunerazione e Incentivazione.

Struttura del sistema di remunerazione

Si evidenzia preliminarmente che la Politica di Remunerazione e Incentivazione adottata è ispirata ai seguenti principi:

- la Quota Fissa è sufficientemente elevata da consentire una remunerazione adeguata anche in caso di sensibili contrazioni della Quota Variabile tali da condurre, eventualmente, al suo azzeramento;

- per il personale la cui attività non incide sul profilo di rischio della SIM, la remunerazione può essere interamente fissa;

- la Quota Variabile, determinata in base ai risultati dell’esercizio, è soggetta a specifici limiti rispetto alla remunerazione fissa;

- l’attribuzione della Quota Variabile è coerente con l’andamento economico della SIM e la necessità di garantire la sua continuità nel tempo e tiene conto dei rischi e degli obiettivi della SIM;

- l’ammontare complessivo della Quota Variabile da attribuire al Personale Più Rilevante (“bonus pool“) è definito annualmente dal Consiglio di Amministrazione su proposta dell’Amministratore Delegato, a partire da risultati effettivi e duraturi della SIM e tenendo conto anche di obiettivi qualitativi; è sostenibile rispetto alla situazione finanziaria della SIM e non limita la sua capacità di mantenere o raggiungere un livello di patrimonializzazione adeguato ai rischi assunti. Il Consiglio di Amministrazione, nella determinazione del bonus pool, individua e valuta i parametri a cui rapportarne l’ammontare; in ogni caso, l’intero processo decisionale è opportunamente esplicitato e documentato.

A seguito della determinazione da parte del Consiglio di Amministrazione del bonus pool complessivo, l’Amministratore Delegato, sentiti i responsabili delle varie aree, ne determina l’allocazione fra le aree aziendali e tra le categorie professionali qualificabili come Personale più Rilevante, sulla base dei criteri previsti dalla Politica di Remunerazione.

Segue l’illustrazione degli specifici criteri da seguire per l’erogazione al personale dei compensi variabili.

Amministratore Delegato

L’importo della Quota Variabile da riconoscere all’Amministratore Delegato è determinato sulla base di:

(i) indicatori quantitativi di performance quali: (a) risultati di raccolta della SIM nel periodo di riferimento, da valutarsi rispetto agli obiettivi fissati e all’andamento del mercato di riferimento; (b) crescita del numero dei clienti, in relazione al budget; (c) risultati economici della SIM nel periodo di riferimento, misurati facendo principalmente riferimento al EBITDA, e scostamento rispetto ai risultati previsti a budget;

(ii) indicatori qualitativi di performance quali: (a) capacità organizzativa e di coordinamento delle diverse aree della SIM; (b) capacità dimostrata nella selezione, gestione e nella motivazione delle risorse umane; (c) individuazione e sviluppo di iniziative che favoriscono la crescita della società; (d) gestione dei rapporti di corporate governance con investitori attuali e prospettici; (e) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Responsabile della Direzione Commerciale Marketing

L’importo della Quota Variabile da riconoscere al Responsabile della Direzione Commerciale Marketing è determinato sulla base di:

(i) indicatori quantitativi di performance quali: a) attivazioni accordi di partnership misurati in termini di revenue; b) aumento dei clienti che visitano il sito (users), numero di potenziali clienti che si inserisce la propria mail e cliccano sul tasto iscriviti (registrati) rispetto agli users, miglioramento del conversion rate (numero di utenti che diventa effettivamente cliente della SIM rispetto al numero di visite (users) tutto rispetto all’anno precedente; c) risultati economici della SIM nel periodo di riferimento, misurati principalmente mediante MOL, e scostamento rispetto ai risultati previsti a budget;

(ii) indicatori qualitativi di performance quali: a) capacità organizzativa e di coordinamento delle diverse aree della SIM; b) visibilità commerciale della SIM; c) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato o dal Consiglio di Amministrazione; d) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Chief Investment Officer

L’importo della Quota Variabile da riconoscere al Chief Investment Officer è determinato sulla base di:

(i) indicatori quantitativi di performance quali: (a) risultati economici della SIM nel periodo di riferimento, misurata principalmente mediante EBITDA, e scostamento rispetto ai risultati previsti a budget; (b) performance delle linee di gestione rispetto ai parametri di riferimento e relativa stabilità nel corso del tempo; (c) livello di rischio delle linee di gestione rispetto ai parametri di riferimento (adottati dal Consiglio di Amministrazione) e reattività rispetto a shock di mercato;

(ii) indicatori qualitativi di performance quali: (a) capacità di gestire/aggiornare e manutenere l’algoritmo/macchina preposto a ridurre i costi per i clienti (b) capacità organizzativa e di coordinamento con le diverse aree della SIM; (b) qualità, quantità e puntualità del supporto informativo sui mercati e sull’attività gestionale forniti al Consiglio di Amministrazione, al Comitato Investimenti e ai diversi canali distributivi; (c) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato; (d) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Chief Financial Officer

L’importo della Quota Variabile da riconoscere al Chief Financial Officer è determinato sulla base di indicatori di qualitativi di performance quali: (a) supporto fornito all’Amministratore Delegato nella gestione degli adempimenti legati al Consiglio di Amministrazione e ai Soci (ad esempio predisposizione della reportistica, gestione scadenze, verbalizzazioni, ecc.); (b) qualità del presidio alle funzioni e alle attività assegnate in outsourcing; (c) puntualità e qualità dell’informativa e dell’assistenza fornita alle funzioni di controllo; (d) controlli di primo livello volti al monitoraggio degli adempimenti previsti dalla normativa primaria e regolamentare; (e) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato; (f) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Responsabile Organizzazione e Coordinamento Risorse Interne

L’importo della Quota Variabile da riconoscere al Responsabile Organizzazione e Coordinamento Risorse Interne è determinato sulla base di indicatori di qualitativi di performance quali: (a) capacità organizzativa e di coordinamento con le diverse aree della SIM; (b) qualità del presidio alle funzioni e alle attività assegnate in outsourcing; (c) puntualità e qualità dell’informativa e dell’assistenza fornita alle funzioni di controllo; (d) controlli di primo livello volti al monitoraggio degli adempimenti previsti dalla normativa primaria e regolamentare; (e) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato; (f) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Responsabile B2B

L’importo della Quota Variabile da riconoscere al Responsabile B2B è determinato sulla base di: (i) indicatori quantitativi di performance quali: (a) attivazioni accordi di partnership misurati in termini di revenue; (b) risultati economici della divisione dallo stesso coordinata, misurata in termini percentuali rispetto ai ricavi generati dalla suddetta unità. (ii) indicatori qualitativi di performance quali: (a) capacità organizzativa e di coordinamento delle diverse aree della SIM; (b) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato o dal Consiglio di Amministrazione; (c) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Chief Information Office

L’importo della Quota Variabile da riconoscere al Chief Information Officer è determinato sulla base di: (i) indicatori qualitativi di performance quali: (a) capacità organizzativa e di coordinamento delle diverse aree della SIM; (b) capacità di coordinamento del lavoro del Team Tecnologia; (c) capacità di gestione dei progetti di tecnologia e rispetto delle scadenze condivise; (d) livello di presidio sulle tematiche legate alla Cyber Security e, per quanto di propria competenza, sulle tematiche legate alla Privacy; (e) identificazione e implementazione delle soluzioni tecnologiche più adatte alla società, tenuto conto dello stato dell’arte dell’industria e del rapporto costi/benefici; (f) affidabilità e capacità di portare a compimento quanto richiesto dall’Amministratore Delegato; (g) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa.

Responsabile della Funzione di Risk Management

L’importo della Quota Variabile da riconoscere al Responsabile della Funzione di Risk Management è determinato sulla base di indicatori di qualitativi di performance quali: (a) supporto all’Amministratore Delegato nella predisposizione della reportistica al Consiglio di Amministrazione e ai Soci; (b) affidabilità e capacità di portare a compimento quanto richiesto dal Consiglio di Amministrazione o dal Collegio Sindacale, nei rispettivi ruoli; (c) puntualità e qualità dell’informativa e dell’assistenza fornita al team di gestione e al Consiglio di Amministrazione; (d) costante valutazione dei rischi e delle strategie di valutazione del rischio e capacità di individuare gli strumenti migliori per il controllo; (e) rispetto delle politiche sull’integrazione dei rischi di sostenibilità volte ad incentivare prassi virtuose incentrate sull’impiego di metodi produttivi rispettosi dell’ambiente, sulla garanzia di condizioni di lavoro inclusive e attente ai diritti umani e sull’adozione dei migliori standard di governo d’impresa. In generale, l’importo della Quota Variabile da riconoscere al Personale più Rilevante è soggetto a meccanismi di correzione ex-post volti a riflettere il livello di performance al netto dei rischi effettivamente assunti e/o conseguiti. In particolare, l’importo della Quota Variabile potrà essere ridotto o sospeso al verificarsi di almeno uno degli eventi specificati nella Politica di Remunerazione. La Quota Variabile riconosciuta a ciascun soggetto, nel suo complesso, non potrà in ogni caso eccedere l’importo massimo stabilito nella Politica di Remunerazione e Incentivazione. Si precisa inoltre che la SIM non ricorre a piani di remunerazione in forma di stock option e che non sono tantomeno previsti incentivi pluriennali.

Differimento di parte della Quota Variabile del Personale più Rilevante

In generale, la Quota Variabile del Personale più Rilevante, determinata in base a criteri e metodologie contenuti nella Politica di Remunerazione e Incentivazione, sarà corrisposta up-front in misura pari al 50% (prima tranche) di norma entro 3 mesi dalla chiusura del periodo di valutazione o “accrual period” (coincidente a sua volta con l’anno solare) e sarà differita per la rimanente parte (50% – seconda tranche) per non meno di 3 anni dal pagamento della prima tranche. In entrambi i casi la corresponsione avrà luogo solo nel caso di permanenza in azienda alla data del pagamento.

Compensi per conclusione/cessazione anticipata (golden parachute)

Per l’eventuale attribuzione in favore del Personale più Rilevante di compensi in vista o in occasione della conclusione anticipata del rapporto di lavoro o per la cessazione anticipata dalla carica (“golden parachute”), la SIM si atterrà alle disposizioni vigenti in materia, ivi compresa la disposizione secondo la quale i criteri per la determinazione del compenso sono approvati dall’Assemblea della SIM.

Con riferimento al 2022, il Consiglio di Amministrazione della SIM ha deliberato, in data 25 gennaio 2023, l’attribuzione della componente variabile (circa 85 mila euro complessivi, da riconoscere al personale dipendente), previa verifica del raggiungimento dei rispettivi obiettivi individuali prefissati.